Volatilitas pasar: Bagaimana tetap berinvestasi dapat membantumu dalam jangka panjang

Di dunia yang ideal, investor membeli saat rendah dan menjual saat tinggi.

Di dunia nyata, investor sering melakukan hal yang sebaliknya — membeli saat tinggi dan menjual saat rendah — terutama selama masa yang tidak menentu. Kita melihat saham naik dan turun karena coronavirus atau ketidakpastian politik, dan otak kita mengatakan "lari."

Menggoda? Iya. Bisa jadi, kamu mencoba membuat keputusan yang tepat untuk masa pensiun dan investasi lain yang kamu andalkan. Namun dalam jangka panjang, umumnya lebih baik tetap bertahan daripada mencoba melompat keluar, lalu kembali lagi ke pasar.

Itu karena ini bukan soal mengatur waktu pasar. Ini lebih banyak tentang waktu di pasar.

Kekuatan tetap berinvestasi selama volatilitas pasar

Selama masa-masa yang bergejolak, tampaknya (benar-benar) menarik untuk mengubah caramu berinvestasi dengan harapan mendapatkan hasil yang lebih baik. Mari kita lihat studi kasus tentang bagaimana waktu pasar dapat memengaruhi tabungan yang kamu bangun.

Pada tahun 2008 dan 2009, kita mengalami periode volatilitas pasar yang ekstrem karena ledakan pertumbuhan pasar subprime mortgage.

Studi kasus: mengatur waktu pasar

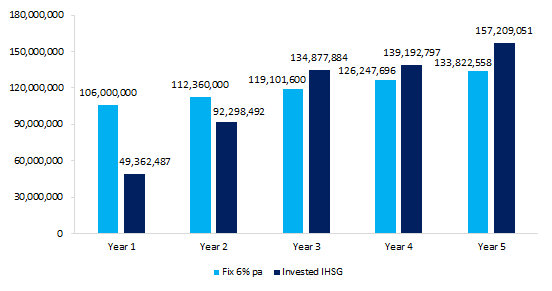

- Bayangkan saat ini adalah 1 Januari 2008, dan kamu mempunyai modal IDR 100 juta untuk berinvestasi di pasar saham, atau pada deposito dengan suku bunga 6% per tahun.

- Awalnya, kamu mendengar berita bursa saham sedang turun dan kondisi ekonomi global sedang dalam resesi. Maka, kamu memutuskan untuk berinvestasi pada deposito, karena takut akan kehilangan uang di pasar saham.

- Pada tahun pertama, investasimu di deposito naik menjadi IDR 106 juta. Sedangkan di pasar saham turun setengahnya, menjadi IDR 49 juta. Begitu juga dengan tahun kedua, di mana investasi di pasar saham menjadi IDR 93 juta, masih dibawah modal. Tetapi, uang di deposito menjadi IDR 119 juta.

- Namun, bagaimana jika kamu memilih untuk investasi di bursa saham dengan jangka waktu investasi yang panjang dan tidak terpengaruhi oleh situasi dan volatilitas? Pada tahun ke 5, nilai investasimu akan meningkat menjadi IDR 157 juta, dibandingkan dengan deposito yaitu hanya IDR 134 juta.

Menempatkan dana di deposito vs tetap berada di pasar (2008 to 2013)1

Inti dalam studi kasus ini: kamu bisa memiliki IDR 23 juta lebih banyak jika Anda memilih investasi di pasar daripada ke dalam deposito.

Volatilitas pasar: beberapa ide untuk membantu Anda tetap terkendali

Tentukan tujuan.

Jika kamu menabung untuk pensiun, misalnya, umumnya kamu perlu merelakan keuntungan jangka pendek dengan apa yang mungkin merupakan manfaat jangka panjang. Memiliki tujuan dan bertahan dengan itu dapat membantumu menjaga perspektif selama pasang surut

Pikirkan toleransi risikomu.

Pastikan kamu memiliki kombinasi investasi yang tepat berdasarkan seberapa nyaman dirimu dengan risiko dan berapa lama waktu yang kamu miliki sampai masa pensiun, misalnya, atau berapa lama waktu yang membutuhkan uangmu untuk memenuhi tujuan.

Seimbangkan kembali investasi kamu.

Seiring waktu, nilai campuran investasi ("diversifikasi") dapat berubah karena beberapa investasi tumbuh lebih dari yang lain. Rebalancing mengatur semuanya kembali ke diversifikasi awal yang kamu miliki dan dapat meminimalkan dampak volatilitas pasar.

Mintalah bantuan pada konsultan keuangan.

Dapatkan bantuan dari para ahli. Seorang konsultan keuangan terpercaya dapat membantumu merencanakan dan menangani naik turunnya pasar dan memperbarui atau membuat rencana keuangan yang dipersonalisasi.

Tips untuk pasar saat ini

1. Tetap di jalur

Ironisnya, volatilitas, hal yang paling kita khawatirkan, justru merupakan sesuatu yang harus kita rangkul. Mungkin terasa tidak nyaman, tetapi bisa menciptakan peluang untuk pertumbuhan jangka panjang. Katakanlah kamu menjual investasi yang kamu miliki… Kamu kemungkinan besar mendorong pasar turun; pada titik apa kamu akan tahu kapan harus kembali?

Bagian bawah pasar yang menurun adalah saat ketika kamu merasakan yang terburuk dan menjadi yang paling tidak optimis. Kamu tidak akan mungkin kembali pada saat itu, yang berarti kamu mungkin kehilangan sebagian besar dari pemulihan.

2. Tinjau sasaran, toleransi risiko dan horizon waktumu.

Penting untuk memastikan diversifikasi portofolio kamu terus sejalan dengan tujuan jangka panjangmu. Jika diversifikasimu masih sejalan dengan tujuan , maka kemungkinan besar kamu tidak perlu melakukan perubahan dan bisa keluar dari volatilitas pasar. Jika tidak, selaraskan alokasi yang kamu buat berdasarkan tujuan, toleransi risiko, dan berapa lama sampai kamu membutuhkan uang. Hal itu akan membantumu mencapai kesuksesan jangka panjang.

3. Jangan panik ketika memeriksa laporanmu.

Jika kamu menabung untuk jangka panjang, fokusmu adalah 10, 20, atau 30 tahun ke depan. Kita hidup dalam siklus berita 24 jam sehari, 7 hari seminggu, dan itu mengakibatkan godaan untuk bereaksi terhadap semua yang kamu dengar. Apa yang bisa terasa seperti momen besar pada saat itu, dalam jangka panjang, dapat diingat hanya sebagai sebuah hal yang sementara.

4. Fokus pada apa yang dapat kamu kendalikan.

Yaitu adalah keuanganmu sehari-hari. Siapkan anggaran. Bangun dana daruratmu. Bayar hutang. Itu adalah hal-hal yang dapat kamu lakukan sekarang — apa pun yang dilakukan pasar — untuk membantu memperbaiki situasi keuangan keluargamu.

5. Investasikan, jika kamu bisa.

Mendapat uang cadangan dari bonus, atau rejeki tak terduga? Ini mungkin saat yang tepat untuk berinvestasi. (Kamu tahu apa yang mereka katakan: Beli rendah, jual tinggi.)